Labākie hipotekārā kredīta piedāvājumi internetā!

Tabulā zemāk ir apkopoti pieejamie hipotekārā kredīta piedāvājumi internetā. Izmantojot šos pakalpojuma sniedzējus – Jūs varat pieteikties hipotēkas saņemšanai pat neizejot ārā no mājas vai darba.

|

Sakārtot pēc »

|

Saņemšanas laiks | Pirmais bez % |

Pirmais kredīts |

Maksimālā summa | Vecuma ierobežojums | LAFPA biedrs?* | Darba laiks |

|---|---|---|---|---|---|---|---|

|

|

24 stundas Saņemt aizdevumu |

|

500000 € |

500000 € |

18 – 70 | Nē |

08:00 – 17:00 08:00 – 17:00  Slēgts Slēgts

|

|

|

15 min Saņemt aizdevumu |

|

1000 – 25000 € |

25000 € |

18 – 75 | Nē |

09:00 – 23:00 10:00 – 17:00

|

|

|

15 min Saņemt aizdevumu |

|

100 – 10000 € |

10000 € |

20 – 75 | Nē |

07:00 – 23:00 07:00 – 23:00

|

Kas ir hipotekārais kredīts?

Hipotekārais kredīts ir aizdevuma veids, kurā kredītiestāde izsniedz aizdevumu mājokļa iegādei, vai renovācijai, tāpat, kā arī izsniedzot naudu pret mājokļa vai cita nekustamā īpašuma ķīlu. Šāds kredīta veids parasti sastāda 50% līdz pat 100% no īpašuma vērtības, bet otrajā gadījumā ir jānodrošina kāda cita veida mantiskā ķīla, lai bankai būtu izdevīga šāda pakalpojuma sniegšana. Hipotekārais kredīts ir ilgtermiņa aizdevums, ko parasti cilvēki izmanto primārā mājokļa iegādei un šī kredīta termiņi parasti ir no 10 līdz 40 gadiem, un neslēdzot līgumu ar banku par šāds kredīta piešķiršanu ir jāizvēlas dažādi nosacījumi, kā kredīta valūta, maksājumu grafiks, procentu likme, kā arī galvotājs vai tā sauktais kredīta līdz aizņēmējs.

Pats hipotekārā kredīta vārds angļu valodā ir “mortgage”, kas īstenībā ir aizgūts no franču valodas, kur tas apzīmē izteicienu “nāves ķīla” , jo kredīts tiek izbeigts tikai divos veidos, kas ir kredīta pilnīga atmaksa, vai arī īpašuma atņemšana ar varu. šāda veida kredīti ,lai vai cik savādi neliktos nebija pieejami pirms 1900 gadiem, vismaz ne tādā formā, kā tos saprotam mēs mūsdienās, kad bankas sniedz hipotekāros kredītu mājokļa iegādei finansējot liekāko daļu no šī pirkuma. Agrajos 20 gadsimta gados un pirms tam kredītiestādes sniedza, tā sauktās ‘hipotēkas’ kredītus tikai mazāk par 50% apmērā no kopējā īpašuma ķīlas un īpašuma ņēmējam bija jāatmaksā šāds aizdevums 3 līdz 5 gadu laikā, kas ir ļoti ātrs atmaksas grafiks, salīdzinot to ar mūsdienu 10 līdz 40 gadu ilgumu. Šādi kredīti nebija īpaši populāri, un tikai retais īpašums bija ņemts uz hipotēku, bet tas viss mainījās, kas ASV iestājās krīze ap 1930 gadu un pēc valdības iejaukšanās šajā valstī sāka izsniegt lētus un viegli pieejamus hipotekāros kredītus.

Latvijā iegūt datus par precīzu mājokļu kredītu skaitu ir pagrūti, jo kredītu reģistrs uzsācis darbu it tikai 2009. gadā, kad jau bija uzpūsts kredītu un īpašumu burbulis, kas nozīmē, ka liela daļa Latvija iedzīvotāju jau bija paņēmusi šāda veida aizdevumus, tomēr skatoties pēc tiem datiem līdz šodienai, tad aptuveni 20% no kopējiem Latvijā reģistrētiem aizdevumiem sastāda tieši šie hipotekārie kredīti, kas ir tieši kredītu summā, jo šīs mājokļu iegādes summas ir salīdzinoši lielas , ja skatāmiem pret mazajiem kreditoriem, kā līzingiem un ātrajiem kredītiem. Pēc Latvijas neatkarības atjaunošanas sākotnēji lielākais vairums iedzīvotāju dzīvoja laukos, vai arī īrēja savu primāro mitekli, bet gadiem ejot, un bankām samazinot gan procentu maksājumus, gan pirmās iemaksas lielumu daudzām Latvijas ģimenēm ir izdevies iegādāties pašām savu mitekli, kas ir labs statistikas rādītājs, toties, kas nav tik iepriecinoši ir tas, ka pēc datiem par izsniegtajiem kredītiem var spriest, ka gandrīz puse Latvijas iedzīvotāju pašlaik ir iesaistīta kādās īstermiņa vai ilgtermiņa kredītsaistībās un visticamāk, ka šis skaitlis būtu lielāks, ja skatītos tieši pēdējos gadus, kad uzplaukusi tieši šī ātro kredītu industrija, kas ļauj cilvēkiem aizņemties viegli un bez īpašas domāšanas.

Procentu likmes

Hipotekārajiem kredītiem tiek piemērotas salīdzinoši zemas procentu likmes , kas svārstās no 3% līdz 7% gadā un vidēji ir ap 4% vai 5% gadā, un tas nozīmē, ka ja esat saņēmis kredītu 10000 Eiro apmērā, un jūsu kopējā gada procentu likme ir 5%, tad jums katru gadu procentu maksājumos būs jāsedz aptuveni 500 Eiro jeb 41.6 Eiro gadā + jums vēl būs jāmaksā arī kredīta pamatsumma atkarībā no tā uz cik ilgu laiku jūs esat noformējis šo kredītu. Pamatā ir divu veida procentu maksājumu veidi, kas ir:

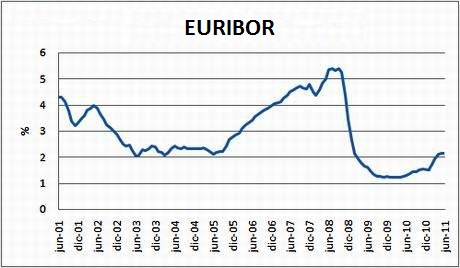

Kredīts ar mainīgo procentu likmi – mainīgā kredīta procentu likme parasti sastāv no cietās procentu likmes, ko nosaka banka un no mainīgās starpbanku procentu likmes valūtai, kurā jūs esat saņēmis šo aizdevumu. Parasti bankas nosaka savu nemainīgo procentu likmi 1.5% apmērā, bet katra banka to dara individuāli. Savukārt mainīgā starpbanku procentu likme ir skaitlis, kas norāda kopējo banku kreditēšanas procentu, un mainās attiecībā pret ekonomisko stāvokli valstī un visā pasaulē. Šīs likmes ir piesaistītas noteiktām valūtām, un piemēram Eiro piesaistītā likme tiek saukta par EURIBOR un tā pēdējās dekādes laikā ir vidēji bijusi 2%-3% robežās, bet ekonomiskās krīzes laikā tā sasniedza pat 5% atzīmi.

Kopā skatoties šīs abas procentu likmes saskaitot veidojas jūsu gada procentu likme, kas būtībā ir mainīgs skaitlis, un ja EURIBOR likme ir 2%, tad pieskaitot bankas 1.5% sanāk 3.5% gada procentu likme, bet ja EURIBOR ir 5%, tad pieskaitot 1.5% sanāk 6.5% un šīs līknes stāvokli prognozēt ir pagrūti jo ekonomika un ekonomiskais stāvokli nemitīgi mainās un līdz arto arī šīs starpbanku likmes mainās.

Kredīts ar nemainīgo(fiksēto) procentu likmi – Savukārt kredīts ar nemainīgo procentu likni nozīmē to, ka banka jums noteiks vienotu un nemainīgu ikgadējo procentu likmi uz ilgāku laiku, vai pat visu kredīta laiku, bet šī likme parasti būs augstāka, nekā patreizējā mainīgā procentu likme, jo bankai ir jānodrošinās pret nākotnes izmaiņām un jāparedz nākotnes zaudējumi vai ieguvumi. Šī procentu likme vidēji tiek noteikta 5% vērtībā, kas ir diezgan maza likme salīdzinot ar desmitiem procentu likmēm īstermiņa aizdevumiem.

Kura procentu likme ir izdevīgāka?

Uz šo jautājumu nav vienotas atbildes, un tā ir mainīga, jo pie labiem ekonomiskajiem apstākļiem noteikti izdevīgāka būs mainīgā likme, tomēr ekonomiskās krīzes laikā izdevīgāk būs nemainīgā likme, jo kamēr EURIBOR procentu likme kāps, jūs vēl maksāsit zemāko procentu maksājumu, ja šī likme tiek noteikta uz ilgāku laika termiņu.

Termiņi

Hipotekārajiem kredītiem parasti tiek piemēroti termiņi no 10 līdz 40 gadiem, bet ir arī kredītiestādes, kas piedāvā hipotekāros kredītus uz 5 un mazāk gadiem, bet noteikti jāatceras, ka jo uz īsāku laiku jūs aizņemsities naudu jo mazāk būs par to jāpārmaksā jo katru gadu šis procentu likmes tiek rēķinātas no atlikušās kredītā nenomaksātās summas un jo ātrāk jūs to atmaksājat, jo ātrāk saruks procentu maksājumi.

Valūtas

Hipotekāros kredītus iespējams saņemt dažādās valūtās, bet visveiksmīgākā stratēģija parasti ir saņemt šos aizdevumus tieši tajā valūtā, kādu jūs saņemat jūsu bankas kontā, jo tad netiks zaudēta nauda valūtas konversijā uz kredīta valūtu. Ja jūs saņemat algu Eiro valūtā, bet kredīts jāmaksā ASV dolāros, tad pie valūtas izmaiņām jums šī valūtas konversija var gan palīdzēt, gan kaitēt, jo valūtas kursi nemitīgi svārstās, un vienu mēnesi dolāram varētu būt lielāka vērtība par Eiro, bet otā mēnesī jau situācija būs apgriezta kājām gaisā, kas nozīmē tikai nestandarta maksājumu summas.

Pašlaik Latvijā, kad Latvijas Lats, kā valūta vairs nepastāv, ir iespējams galvenokārt saņemt kredītu divās valūtās – USD un EUR, un atkarībā no tā, kādas ir valūtu svārstības un kādā valūtā jūs saņemat naudu savā algas kontā, jums jāizvēlas labākais variants. Šeit variet salīdzināt divās tabulās abas aizņemšanās reitingu tabulas un paši izvērtēt izdevīgāko:

Maksājumu grafiks

Ir divu veidu maksājumu grafiki hipotekārajiem kredītiem un tie ir dilstošais un vienādais, un atkarībā no tā, kādi ir jūsu ienākumi jūs varat izvēlēties vienu vai otru:

Dilstošs

Dilstošais grafiks vairāk piemērots cilvēkiem, kas var atļauties aizdevuma sākumā maksāt vairāk, un sākotnēji maksā gan vienotu kredīta summu, gan ari visu summu par procentu maksājumiem, bet laikam ejot, kad pamat kredīta summa sarūk, procentu maksājumi arī sarūk, un kopsummā jūs ietaupīsit naudu, jo nepārmaksāsit tik daudz, kā arī ar laiku šie maksājumi paliks mazāki un vieglāki.

Vienādais

Vienādais maksājumu grafiks nozīmē to, ka jūsu kredītam tiek veidot sabalansētais grafiks, kur kopējā kredīta laikā būs jāmaksā vienāda summa katru mēnesi, kas nozīmē to, ka sākotnēji jūs maksāsit lielāku summu tieši par procentiem, bet mazāku par pamatsummu, bet vēlāk, kad lielāko daļu procentus jau būsit atmaksājuši jums būs jāmaksā mazāka summa par tiem, bet kredīta pamatsummas atmaksa pieaugs, un sabalansējot abas šīs summas jūs kopumā iegūsit vidēju mēneša maksājumu, kuru katru gadu vai citā laika intervālā, to pārrēķinot, tā mainīsies tikai nedaudz.

Citas izmaksas

Lai noformētu hipotekāro kredītu ir jārēķinās, ar papildus izmaksām, kas būs jāsedz vainu no sava maciņa, vai arī jāņem lielāks kredīts lai tās visas nosegtu. Šajās summās ietilps tādi maksājumi, kā parakstu apstiprināšanas, dokumentu sagatavošanas, vienreizējā nauda summas sagatavošanas maksa, kā arī paša kredīta izvērtēšanas , mājokļa tirgus vērtības noteikšanas vienreizējās izmaksas un arī zemes grāmatas ierakstu veikšanas un ķīlas reģistrēšana , bet katra banka nosaka citādas likmes, tāpēc ir grūti uzskaitīt precīzas izmaksas.

Kredīta riski

Hipotekārajiem kredītiem parasti ir salīdzinoši zema riska pakāpe gan kredīta devējam, gan kredītņēmējam, jo ja klients nemaksā ikmēneša maksājumus, kredītiestādei nekustamais īpašums ir kā garantija tam, ka viņi savu naudu atgūs, savukārt klientam , ja nav iespējams vairs nomaksāt sava mitekļa kredītu vienmēr ir iespējams to atdot bankai izvācoties no tā bez liekām sankcijām naudiskā formā. Un tomēr , ka esat ņēmis aizdevumu, savam vienīgajam mājoklim un esat pēkšņi pazaudējis darbu, tad būtu ļoti nepatīkami zaudēt šo vienīgo mājokli, un šādos gadījumos nekavējoties jādodas uz banku risināt šo situāciju, saņemot kredīta brīvdienas, vai kā savādāk mēģinot atlikti maksājumus līdz jaunas darbavietas sameklēšanai.

Pēc kādiem kritērijiem bankas vērtē tavu maksātspēju?

Pirms jums būs iespējams saņemt hipotekāro kredītu bankas izvērtēs jūsu maksātspēju, iepriekšējo kredītvēsturi, īpašuma vērtību un likviditāti un kopējo kredīta ņemšanas mērķi un visas šīs vērtēšanas sfēras būs atbildīgas par ikmēneša maksājumu lielumu, termiņu, cik ilgā laikā jūs drīkstat atmaksāt šo aizdevumu un pat procentu maksājumu lielumu.

Parasti banka izsniedz hipotekāros kredītus tikai iedzīvotājiem, kuriem ir pozitīva kredītvēsture, kuriem ir ienākumi, lielāki par 450E mēnesī, un kuri ņem šo kredītu, kā savu galveno mitekli, jo šādā veidā banka uzņemas vismazāko risku un var piedāvāt saviem klientiem vismazākos procentu maksājumus un dažādas kredītu brīvdienas un citus pakalpojumus. Visus kritērijus un tieši uz ko kredītiestāde skatās jūs varēsit uzzināt norunājot konsultāciju ar šo iestādi un dodoties uz pārrunām, jo hipotekāros kredītus var saņemt tikai pēc ilgām pārrunām un šis process parasti var ieilgt pat līdz 3 nedēļām.

Hipotekārā kredīta brīvdienas

Kredīta brīvdienas, jeb hipotēku brīvdienas ir banku piedāvāts atpūtas periods, kurā aizņēmuma ņēmējam jāmaksā ir tikai procentu maksājumi, bet tas var nemaksāt aizdevuma pamatsummu. Daudzi iedzīvotāji nepareizi uzskata, ka kredīta brīvdienās jums nav jāmaksā pilnīgi nekas, un parasti tieši šis variants par procentu maksāšanu ir iecienītāks banku starpā, tomēr ir arī kredītiestādes, kas piedāvā dažu mēnešu kredīta brīvdienas situācijā, ja tiek pazaudēts darbs, vai rodas cita veida finansiālas problēmas, bet klientam bankai parasti ir jāpierāda šajā laikā, ka viņš spēs pēc šīm “brīvdienām” atkal sākt maksāt savu aizdevumu!

Pēdējo reizi atjaunots: