Kredītu apvienošanas piedāvājumi!

Izvēlies kādu no zemāk esošajiem pakalpojumiem, lai apvienotu visus savus īstermiņa kredītus un tādā veidā ietaupi savu laiku un naudu!

|

Sakārtot pēc »

|

Saņemšanas laiks | Pirmais bez % |

Pirmais kredīts |

Maksimālā summa | Vecuma ierobežojums | LAFPA biedrs?* | Darba laiks |

|---|---|---|---|---|---|---|---|

|

|

10 min Saņemt aizdevumu |

|

1000 – 15000 € |

15000 € |

18 – 75 | Nē |

09:00 – 18:00 09:00 – 18:00  Brīvs Brīvs

|

|

|

10 min Saņemt aizdevumu |

|

100 – 5000 € |

5000 € |

18 – 70 | Nē |

08:00 – 22:00 08:00 – 22:00

|

|

|

10 min Saņemt aizdevumu |

|

10 – 3000 € |

3000 € |

20 – 70 | Nē |

08:00 – 20:00 09:00 – 18:00

|

|

|

5 min Saņemt aizdevumu |

|

50 – 1500 € |

1500 € |

20 – 75 | Jā |

07:00 – 23:00 07:00 – 23:00

|

|

|

15 min Saņemt aizdevumu |

|

1000 – 25000 € |

25000 € |

18 – 75 | Nē |

09:00 – 23:00 10:00 – 17:00

|

|

|

24 stundas Saņemt aizdevumu |

|

500000 € |

500000 € |

18 – 70 | Nē |

08:00 – 17:00 Slēgts

|

|

|

15 min Saņemt aizdevumu |

|

100 – 3000 € |

3000 € |

18 – 75 | Nē |

09:00 – 19:00 Brīvs

|

|

|

15 min Saņemt aizdevumu |

|

100 – 10000 € |

10000 € |

20 – 75 | Nē |

07:00 – 23:00 07:00 – 23:00

|

Ātrie aizņēmumi ir svarīga Latvijas ekonomikas daļa un ir nepieciešami veiksmīgai ekonomikas izaugsmei, cilvēkiem nodrošinot otrā plāna variantu, ja pēkšņi izbeidzas nauda, bet līdz algas dienai vai cita veida naudas ienākumiem palikušas tikai dažas dienas. Kā jau katrā tirgū, vienmēr atrodas cilvēki, kas īsti neizprot ātro kredītu, vai auto kredītu procentus, un paņemot vienu kredītu vēlas vēl un dodas pie nākamā aizdevumu sniedzēja un saņem nākamo kredītu, bet kad jāsāk atmaksāt pirmais kredīts tad abu aizdevumu nauda jau iztērēta, bet lieki ienākumi, ar ko atmaksāt šos kredītu, vēl nav saņemti. Tad šādā gadījumā rodas jautājums, vai ir izdevīgāk aizņemties patēriņa, jeb lielāku kredītu, lai nosegtu iepriekšējos ātros aizdevumu un nesaņemtu soda procentus, vai izdevīgāk pagaidīt laiku, līdz būs pieejama lieka nauda?

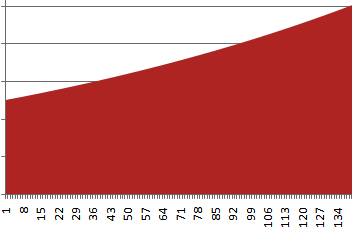

ātro kredītu aizdevēji parasti nosaka dienas procentu likmi, kas var būt robežās no 0.5 % līdz 1 % un vidēji ir aptuveni 0.75 % no kopējās kredīta summas, bet jāatceras, ka nākošajā dienā jau procenti tiks iekasēti no esošās summas + procentu summas, kas liek kredīta summai augt ģeometriskā progresijā!

Ja dienas procentu summa ir 0.5%, tad šādā tempā parāda summa sasniegs maksimālo soda procentu likmi 100 % no summas 140. dienā.

Ja dienas procentu summa ir 0.75%, tad šādā tempā parāda summa sasniegs maksimālo soda procentu likmi 100 % no summas 94. dienā.

Ja dienas procentu summa ir 0.1, tad šādā tempā parāda summa sasniegs maksimālo soda procentu likmi 100 % no summas 51. dienā

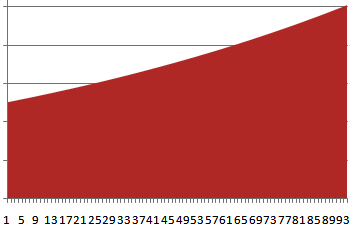

Kad šī parāda summa būs sniegusi 100 % no kopējās summas, tad jūsu lieta tiks nodota parādu piedzinējam, kas izmaksās aptuveni 20 Latus, vēl jums būs jāmaksā tiesas izdevumi vismaz 60 LS un vēl pavēstes izsūtīšana 7 LS, bet var nākties arī samaksāt vēl kādus parādu piedzinēja izdevumus.

Kā redzat , tad šī parāda summa aug galvu reibinošos ātrumos, un kā tad ir, vai ir izdevīgāk ņemt lielāku kredītu, ja jums ir vairāki šādi naudas ēšanas automāti?

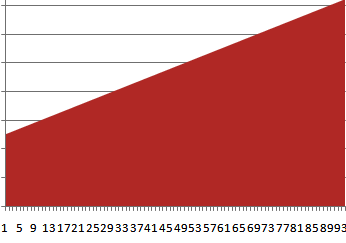

Viss ir atkarīgs no termiņa un no naudas summām, kādas esat aizņēmies, un ņēmis , kā piemēru 100 Latu aizņēmumu 2 vietās. Šeit būs tabula, cik būs jāmaksā par katru 100 Latu kredītu no 1 līdz 10 dienām:

| Diena | Summa | 0.75 % |

| 1 | 100 | 100,75 |

| 2 | 100,75 | 101,5056 |

| 3 | 101,5056 | 102,2669 |

| 4 | 102,2669 | 103,0339 |

| 5 | 103,0339 | 103,8067 |

| 6 | 103,8067 | 104,5852 |

| 7 | 104,5852 | 105,3696 |

| 8 | 105,3696 | 106,1599 |

| 9 | 106,1599 | 106,9561 |

| 10 | 106,9561 | 107,7583 |

- Ja jums nauda būs pēc 5 vai mazāk dienām, jaunu aizdevumu nav izdevīgi ņemt , jo 5 dienu laikā jūs par katru kredītu samaksāsit tikai aptuveni 4 Latus, kuru dēļ nav vērts iesaistīties jaunās kredītsaistībās, kas aprasti izmaksās vairāk, kā 8 LS(4LS+4LS)

- Ja jums nauda būs no 5 līdz 10 dienām, tad viss atkarīgs, kāda ir summa aizņemoties no šī cita aizdevēja un no tā cik ir zemākais termiņš uz cik viņi izsniedz naudu.

- Ja jums nauda būs pēc 10, vai vairāk dienām, jaunu aizdevumu noteikti ir vērts ņemt, jo 10 dienu laikā jūs par katru kredītu būs jau jāpārmaksā gandrīz 8 Latus, kas nozīmē kopā būs jau 16 Latu soda nauda, kas jau ir lielāka, kā aizņēmums uz vienu mēnesi jebkurā lielāku naudas kredītu piedāvājošā uzņēmumā!

Tieši tāpēc arī mūsdienās aizvien vairāk un vairāk cilvēki izvēlas veikt kredītu apvienošanu, jo tas vienkārši ir daudz izdevīgāk, nekā turpināt maksāt vairākus ātro kredītu maksājumus, kuru procentu likmes visu laiku kāpj. Kredītu apvienošana ir pieejama lielākajai daļai cilvēku un bieži vien nemaz nav nepieciešams doties uz banku vai pie kāda privātā kreditora, jo tu vari vienkārši paņemt kādu patēriņa kredītu un to izmantot šo kredītu apvienošanai vienā maksājumā. Kas tu izvēlies veikt ātro kredītu pārkreditēšanu tad tu ne tikai atbrīvojies no dažādiem maziem maksājumiem un arī samazini efektīvo GPL likmi saviem parādiem, bet arī vari samazināt ikmēneša maksājumus, jo veicot šo kredītu restrukturizāciju tu vari izvēlēties saņemt lielāku kredītu ar ilgāku kredīta atmaksas termiņu. Bet esi uzmanīgs ar šādām termiņu palielināšanām, jo lai gan ikmēneša maksājumi būs mazāki, tomēr kopējā kredīta pārmaksa būs daudz lielāka!

Kredītu apvienošana bez ķīlas?

Vēl viens pakalpojuma veids, kas ir kredītu refinansēšanas paveids ir kredītu šī kredītu apvienošana vienā maksājumā bez ķīlas, kas būtībā ir tas pats pakalpojums, bet kurā klientam nav jādod kreditoram vekselis par savu kustamo vai nekustamo īpašumu. Tu vari izmantot kad patēriņa kredītu, gan arī kādu ilgtermiņa kredīta veidu, lai apvienotu savus mazos kredītus un svarīgākais ir tas, lai šis jaunais kredīts būtu spējīgs apvienot visus tavus mazos parādus un nosegt to pamatsummu atmaksu. Visbiežāk cilvēki izvēlas apvienot vienā maksājumā bez ķīlas tieši ātros, jeb īstermiņa aizdevumus, jo šie pakalpojumi ir visneizdevīgākie tad, ja tu tos nespēj nomaksāt, kā jau mēs noskaidrojām iepriekšējos aprēķinos. Bez ķīlas pārkreditācija ir samērā viegls process un tev atliek tikai saskaitīt visu savu aizdevumu atlikušās summas, un paņemt jaunu kredītu, kas būs spējīgs tās nosegs un kad kredītu ir izdevies iegūt tad arī šie visi aizdevumi ir jānomaksā. Bet esi uzmanīgs ar to, ka dažiem kredītiem tos ātrāk atmaksājot var būt jāmaksā soda naudas, tāpēc, pirms rīkojies kārtīgi apskati visus nosacījumus. Un, ja vēl pēc tam tev liekas, ka kaut ko esi palaidis garām, tad labāk dodies pie kāda finanšu speciālista.

Nav nozīmes, vai tu vēlies apvienot ātros kredītus vai patēriņa kredītus, noteikti, ka tev šādā veidā izdosies gan ietaupīt naudu gan arī samazināt galvassāpes par dažādo kredītu maksājumiem. Un, jo ātrāk tu apvienosi savus kredītus, jo lielāks būs ilgtermiņa ietaupījums, bet arī ar šiem ilgāka termiņa kredītiem ir jābūt uzmanīgi un nevar vienkārši paņemt kredītu un domāt, ka to nebūs jāatmaksā. Tāpēc esi atbildīgs un izmanto kredītu apvienošanu kā ietaupījuma pakalpojumu nevis izeju no visām savām problēmām!

Pēdējo reizi atjaunots: